2019年中國供應(yīng)鏈管理市場競爭格局與發(fā)展前景 估值被低估,增值空間可期

供應(yīng)鏈管理是現(xiàn)代企業(yè)運(yùn)營的核心環(huán)節(jié),其效率與創(chuàng)新水平直接影響國家經(jīng)濟(jì)的競爭力與韌性。2019年,在全球經(jīng)濟(jì)不確定性增加與國內(nèi)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型的背景下,中國供應(yīng)鏈管理市場呈現(xiàn)出復(fù)雜而充滿活力的競爭態(tài)勢,行業(yè)整體估值存在被低估的現(xiàn)象,未來蘊(yùn)含著可觀的發(fā)展?jié)摿εc增值空間。

一、2019年中國供應(yīng)鏈管理市場競爭格局

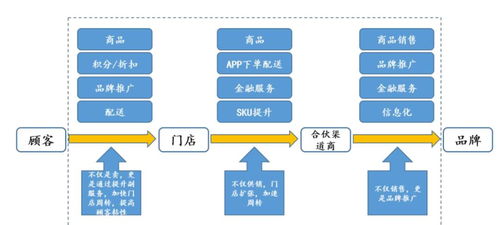

2019年,中國供應(yīng)鏈管理市場已形成多元化、分層化的競爭格局,主要參與者可劃分為以下幾類:

- 綜合物流巨頭:以中國外運(yùn)、中遠(yuǎn)海運(yùn)物流、順豐、京東物流等為代表。這些企業(yè)憑借其龐大的網(wǎng)絡(luò)基礎(chǔ)設(shè)施、雄厚的資本實(shí)力和豐富的客戶資源,提供從倉儲、運(yùn)輸?shù)皆鲋捣?wù)的一體化供應(yīng)鏈解決方案,在高端市場占據(jù)主導(dǎo)地位。

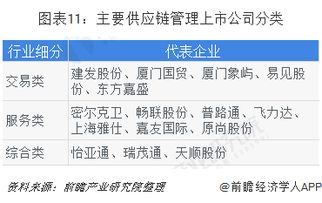

- 專業(yè)第三方供應(yīng)鏈服務(wù)商:如怡亞通、飛馬國際、瑞茂通等。它們專注于特定行業(yè)(如快消、能源、大宗商品)或特定環(huán)節(jié)(如采購執(zhí)行、分銷執(zhí)行),通過深度整合與專業(yè)化服務(wù)構(gòu)建核心競爭力,在細(xì)分領(lǐng)域具有較強(qiáng)話語權(quán)。

- 平臺型科技企業(yè):菜鳥網(wǎng)絡(luò)、滿幫集團(tuán)等依托互聯(lián)網(wǎng)、大數(shù)據(jù)和人工智能技術(shù),構(gòu)建連接貨主、承運(yùn)商、倉儲服務(wù)商的數(shù)字化平臺,通過信息匹配與流程優(yōu)化提升整體供應(yīng)鏈效率,其輕資產(chǎn)、高彈性的模式正快速改變行業(yè)生態(tài)。

- 傳統(tǒng)制造業(yè)與商貿(mào)企業(yè)剝離的物流部門:許多大型制造和零售企業(yè)(如海爾、蘇寧)將其內(nèi)部高效的物流體系獨(dú)立出來,面向市場提供社會化供應(yīng)鏈服務(wù),兼具行業(yè)洞察與運(yùn)營經(jīng)驗(yàn)。

競爭焦點(diǎn)已從單純的價(jià)格戰(zhàn),轉(zhuǎn)向基于技術(shù)驅(qū)動(dòng)、網(wǎng)絡(luò)協(xié)同、解決方案定制化與綠色可持續(xù)的綜合能力比拼。市場集中度在頭部企業(yè)推動(dòng)下逐步提升,但區(qū)域性和專業(yè)性的中小企業(yè)依然在利基市場擁有生存空間。

二、行業(yè)估值被低估的現(xiàn)狀與原因

盡管供應(yīng)鏈管理對國民經(jīng)濟(jì)的基礎(chǔ)性作用日益凸顯,但2019年資本市場對相關(guān)企業(yè)的估值普遍未能充分反映其內(nèi)在價(jià)值與增長潛力。主要原因?yàn)椋?/p>

- 行業(yè)認(rèn)知偏差:市場傳統(tǒng)上仍將部分供應(yīng)鏈服務(wù)企業(yè)歸類于“傳統(tǒng)物流”板塊,對其通過技術(shù)整合與模式創(chuàng)新帶來的服務(wù)增值、數(shù)據(jù)價(jià)值和生態(tài)平臺潛力認(rèn)識不足,估值未能脫離傳統(tǒng)的市盈率、市凈率框架。

- 重資產(chǎn)屬性與周期性壓力:部分龍頭企業(yè)因持有大量倉儲、運(yùn)輸資產(chǎn),財(cái)務(wù)報(bào)表上體現(xiàn)為較高的資本開支和折舊,在經(jīng)濟(jì)增速放緩期,盈利波動(dòng)性被放大,導(dǎo)致估值承壓。

- 研發(fā)與轉(zhuǎn)型投入期影響短期利潤:為布局物聯(lián)網(wǎng)、區(qū)塊鏈、人工智能等前沿技術(shù)以及搭建數(shù)字化平臺,領(lǐng)先企業(yè)持續(xù)進(jìn)行高強(qiáng)度研發(fā)投入,短期內(nèi)侵蝕了利潤,但其長期降本增效和創(chuàng)造新收入來源的價(jià)值未被充分計(jì)價(jià)。

- 宏觀環(huán)境不確定性:2019年中美貿(mào)易摩擦等外部不確定性,引發(fā)了市場對全球供應(yīng)鏈布局和外貿(mào)依賴型企業(yè)未來增長的擔(dān)憂,波及了整個(gè)板塊的風(fēng)險(xiǎn)偏好。

三、未來發(fā)展前景與增值空間

多重動(dòng)力將驅(qū)動(dòng)中國供應(yīng)鏈管理市場價(jià)值重估,打開廣闊的增值空間:

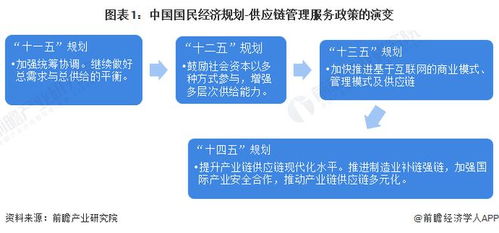

- 政策強(qiáng)力支持:國家層面持續(xù)推出《關(guān)于積極推進(jìn)供應(yīng)鏈創(chuàng)新與應(yīng)用的指導(dǎo)意見》等政策,將現(xiàn)代供應(yīng)鏈提升為國家戰(zhàn)略,鼓勵(lì)創(chuàng)新與應(yīng)用,為行業(yè)發(fā)展?fàn)I造了優(yōu)越的政策環(huán)境。

- 技術(shù)融合深化:5G、大數(shù)據(jù)、人工智能、物聯(lián)網(wǎng)等數(shù)字技術(shù)與供應(yīng)鏈場景加速融合。智慧供應(yīng)鏈將通過實(shí)時(shí)可視化、智能預(yù)測、自動(dòng)化決策,極大提升響應(yīng)速度與可靠性,技術(shù)領(lǐng)先的服務(wù)商將獲得溢價(jià)能力。

- 產(chǎn)業(yè)升級與消費(fèi)變革驅(qū)動(dòng)需求:制造業(yè)向柔性生產(chǎn)、服務(wù)型制造轉(zhuǎn)型,新零售、C2M模式興起,均對供應(yīng)鏈的敏捷性、定制化和端到端整合能力提出更高要求,催生大量高端服務(wù)需求。

- 全球化與區(qū)域化布局新機(jī)遇:在“一帶一路”倡議及區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定等框架下,中國企業(yè)出海步伐加快,亟需全球供應(yīng)鏈網(wǎng)絡(luò)的支持,具備跨境綜合服務(wù)能力的龍頭公司將迎來新一輪增長。

- 價(jià)值鏈地位提升:優(yōu)秀的供應(yīng)鏈管理企業(yè)正從成本中心演變?yōu)槠髽I(yè)的戰(zhàn)略合作伙伴和價(jià)值創(chuàng)造中心,通過優(yōu)化庫存、加速周轉(zhuǎn)、賦能銷售,直接貢獻(xiàn)于客戶的核心財(cái)務(wù)指標(biāo),其服務(wù)價(jià)值將更易被量化與認(rèn)可。

###

2019年的中國供應(yīng)鏈管理市場處于轉(zhuǎn)型升級的關(guān)鍵節(jié)點(diǎn)。雖然市場競爭激烈且部分企業(yè)估值暫時(shí)被市場低估,但這恰恰可能構(gòu)成了長期投資的窗口期。隨著技術(shù)紅利的持續(xù)釋放、政策導(dǎo)向的進(jìn)一步明確以及市場對供應(yīng)鏈戰(zhàn)略價(jià)值認(rèn)知的深化,那些具備網(wǎng)絡(luò)優(yōu)勢、技術(shù)壁壘、行業(yè)專精能力和可持續(xù)發(fā)展模式的供應(yīng)鏈管理服務(wù)企業(yè),其內(nèi)在價(jià)值必將得到重估,擁有確定性的增值空間。投資者與企業(yè)需超越短期波動(dòng),聚焦于行業(yè)長期的結(jié)構(gòu)性成長機(jī)遇。

如若轉(zhuǎn)載,請注明出處:http://www.zxqikan.cn/product/30.html

更新時(shí)間:2026-06-19 11:22:38